Inflación en retirada y economía en pausa el equilibrio frágil de Colombia hacia 2026

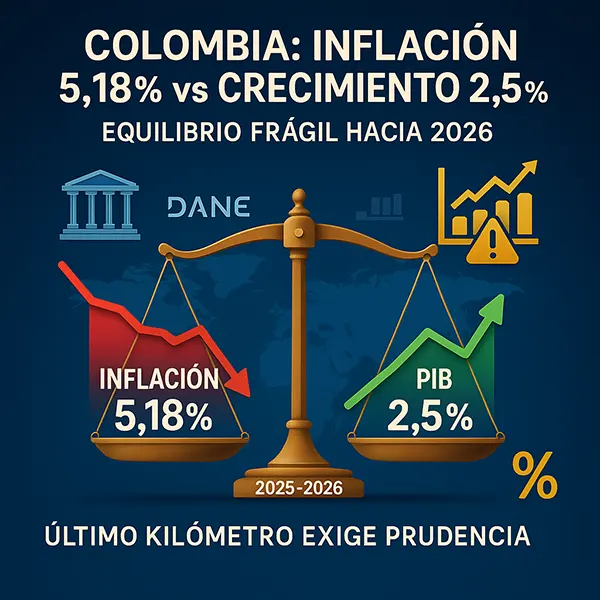

Colombia termina 2025 con señales mixtas: la inflación dejó atrás los dos dígitos y se estaciona en torno a 5% anual, pero la desinflación luce más lenta de lo que el mercado esperaba; en paralelo, la economía vuelve a moverse tras el frenazo de 2023-2024, aunque sin un “boom”. Las últimas mediciones del DANE ubican la inflación interanual en 5,18% a septiembre, el mayor nivel en siete meses, lo que recuerda que el tramo final hacia la meta del Banco de la República (3% ±1 pp) será el más difícil.

En actividad, el FMI elevó ligeramente su proyección de crecimiento para 2025 a 2,5% y ve 3,5% de inflación en 2026, ya dentro del rango meta, con una región que enfrentará vientos de frente (menor impulso externo, comercio global incierto y costos financieros todavía exigentes).

El telón de fondo: mundo todavía volátil, precios globales menos presionantes que en 2022 y bancos centrales calibrando recortes de tasa con prudencia. En ese contexto, Colombia se mueve de un “aterrizaje duro” a un “despegue corto”: el consumo mejora, la inversión se recompone a tirones y el empleo avanza, pero sin euforia.

El último kilómetro siempre cuesta más

Dónde estamos

El DANE reportó que la inflación anual subió a 5,18% en septiembre (0,32% mensual), con presiones en alojamiento/servicios públicos y educación, y variaciones altas en información y comunicación. Aunque el promedio anual bajó fuerte frente a 2023, la lectura de septiembre confirmó que, tras tocar piso en mitad de año, la curva volvió a moverse al alza.

Por qué se frenó la desinflación

- Servicios regulados y tarifas: los ajustes en energía y servicios públicos tienen efectos de segunda ronda.

- Servicios y salarios: la inflación subyacente de servicios se modera más lento.

- Indexación: contratos, arriendos y tarifas que aún transmiten la inflación pasada.

- Tipo de cambio: aunque sin shocks recientes, episodios de presión cambiaria reactivan expectativas.

Qué espera el mercado

- Cierre 2025: consenso entre 4,8% y 5,2%. El FMI sugiere una convergencia hacia ~5% con sesgo a la baja si no hay nuevos choques.

- 2026: el FMI proyecta 3,5% (rango meta), suponiendo que el enfriamiento de servicios y la normalización de tarifas continúen y que la política monetaria mantenga credibilidad.

Riesgos al alza

- Rebrotes en alimentos (clima) o energía.

- Tipo de cambio si sube la aversión global al riesgo.

- Indexación persistente en servicios.

Riesgos a la baja

- Demanda aún tibia, brecha del producto abierta.

- Caída adicional de precios internacionales de insumos.

Política monetaria: del freno de mano al manejo fino

El Banco de la República inició en 2024 un ciclo de recortes tras llevar la tasa a máximos de más de una década. En 2025, el énfasis fue prudencia: reducciones graduales para no desanclar expectativas justo cuando el descenso de la inflación se torna más lento.

El Informe de Política Monetaria (publicado tras reuniones de enero, abril, julio y octubre) ha reiterado que los recortes estarán condicionados a la dinámica de inflación subyacente, expectativas y actividad. Es decir, Banrep bajará la tasa, pero no a ciegas.

Lectura para 2026: con inflación rumbo a 3-4% y crecimiento por encima del 2,5%, hay espacio para una tasa real menos contractiva, siempre que el tipo de cambio no obligue a una pausa. En plata blanca: el sesgo sigue siendo a la baja, pero “lento y seguro”.

Crecimiento: del 1,5% al 2,5%… y contando

Lo que cambió en 2025

Tras un 2024 flojo, el PIB de 2025 se apoya en cuatro pilares:

- Consumo privado: mejora del ingreso real a medida que la inflación cede (aunque el tramo final pesa).

- Obras civiles y vivienda: reactivación progresiva con tasas menos asfixiantes.

- Exportaciones: minería/energía con desempeño más estable, agro y servicios con buen tono.

- Turismo y economía digital: resilientes.

La OCDE y reportes sectoriales sitúan a Colombia en el rango de 2,5% en 2025 y 2,6% en 2026, con riesgos a la baja si el entorno externo se enfría más de la cuenta.

El FMI subió su previsión para 2025 a 2,5% y mantiene una visión de recuperación moderada; el gran pendiente: productividad e inversión, donde pesan la incertidumbre regulatoria y la lenta ejecución de proyectos.

El mapa sectorial

- Comercio y servicios: repuntan con la confianza, promociones y crédito un poco más barato.

- Industria: avanza, pero la reposición de inventarios es parsimoniosa.

- Construcción: mejora gradual; la vivienda VIS lidera.

- Agro: sólido, aunque expuesto al clima.

- Energía/minería: estable, con foco en eficiencia y transición.

Consumo, empleo y salarios: una recuperación desigual

El mercado laboral mantuvo una trayectoria de mejora leve: más ocupación en servicios, comercio y actividades profesionales. El talón de Aquiles sigue siendo la informalidad, que limita la transmisión de la desinflación al bolsillo.

- Salarios reales: mejoran respecto a 2023-2024, pero la recuperación acumulada aún no compensa el golpe inflacionario previo para todos los deciles.

- Crédito: se normaliza lentamente; la caída del costo financiero tarda en llegar a consumo y pymes.

- Confianza del consumidor: sube escalón por escalón, sensible a la inflación de alimentos y a los anuncios de tarifas.

Fiscal y cuentas externas: equilibrio fino

Fiscal

El ajuste fiscal continúa a paso moderado, con la mirada en inversión pública y programas sociales focalizados. Para sostener la desinflación sin asfixiar el crecimiento, será clave mantener una trayectoria creíble de deuda y coordinar con la política monetaria (mensaje repetido por el FMI para la región).

Balanza externa

El déficit en cuenta corriente se mantiene manejable gracias a exportaciones de servicios, turismo y mejores términos de intercambio en algunos rubros. Un dólar global más volátil podría encarecer financiamiento; por eso, más IED y mercados de capitales profundos serán amortiguadores.

2026: ¿año de consolidación?

Escenario base

- PIB: ~2,6% (OCDE).

- Inflación: ~3,5% (FMI), convergiendo al rango meta.

- Tasa de política: más baja que en 2025, pero real aún positiva.

Qué puede salir bien

- Ganancias de productividad por inversión en infraestructura, digitalización y nearshoring.

- Menor incertidumbre regulatoria que reactive capex.

- Desinflación de servicios más nítida.

Qué puede torcerse

- Shock de alimentos/energía (clima/geopolítica).

- Enfriamiento global adicional que golpee comercio.

- Tipo de cambio tensionado que retrase la convergencia inflacionaria.

Claves tácticas para empresas y hogares

Empresas

- Ajustar precios con foco en elasticidad y dinámica de costos (servicios/energía).

- Refinanciar deuda a tasas más convenientes conforme baje la referencia.

- Coberturas cambiarias selectivas ante volatilidad intermitente.

- Capex priorizado: automatización, eficiencia energética y data.

Hogares

- Blindar flujo de caja: reducir deuda cara, pasar a tasa fija cuando sea posible.

- Diversificar ahorro: instrumentos que venzan cuando la inflación prevista sea menor.

- Sensibilidad a tarifas: comparar planes (telecom, energía), aprovechar competencia.

Cinco gráficos mentales para entender 2025-2026

- Inflación en “S”: gran caída 2024-inicios 2025; meseta en 5%; descenso lento a 3-4% en 2026.

- Tasa de interés en pendiente negativa, pero manteniendo real positiva hasta anclar expectativas.

- PIB en “V corta”: de 1,6% en 2024 a 2,5% en 2025-2026 si no hay shocks.

- Servicios más pegajosos que bienes en el proceso desinflacionario.

- Riesgo externo como metrónomo: cada compás de comercio global y commodities marca el paso.

Una recuperación que necesita paciencia

Colombia cierra 2025 mejor que como inició: con una inflación que, si bien repuntó en el margen, transita hacia el rango meta, y con un crecimiento que deja el terreno negativo para afianzarse cerca de 2,5%. Para 2026, el escenario base es de consolidación: inflación en 3-4%, política monetaria menos restrictiva y actividad algo más dinámica.

La receta, sin embargo, no cambia:

- Coordinación fiscal-monetaria para no desanclar expectativas ni agotar el impulso.

- Productividad e inversión como motores estructurales (no hay desinflación sana sin oferta que responda).

- Comunicación clara del banco central para que el mercado crea y planifique.

Si 2024 fue el año de “poner el freno”, 2025-2026 deben ser los de “pasar los cambios” sin calar el motor. Menos adrenalina, más consistencia.